El nuevo Global Payments Report 2025 de McKinsey & Company señala que los pagos globales se encuentran en un punto de inflexión. Lo que antes era una carrera por la eficiencia se ha transformado en una competencia entre diversos sistemas de mercado, cada uno con sus propias filosofías, capacidades y limitaciones: algunos priorizan el control y la interoperabilidad bajo infraestructuras centralizadas, mientras otros impulsan la descentralización, la programabilidad y la integración con activos digitales e inteligencia artificial.

Ingresos por pagos en una nueva era económica

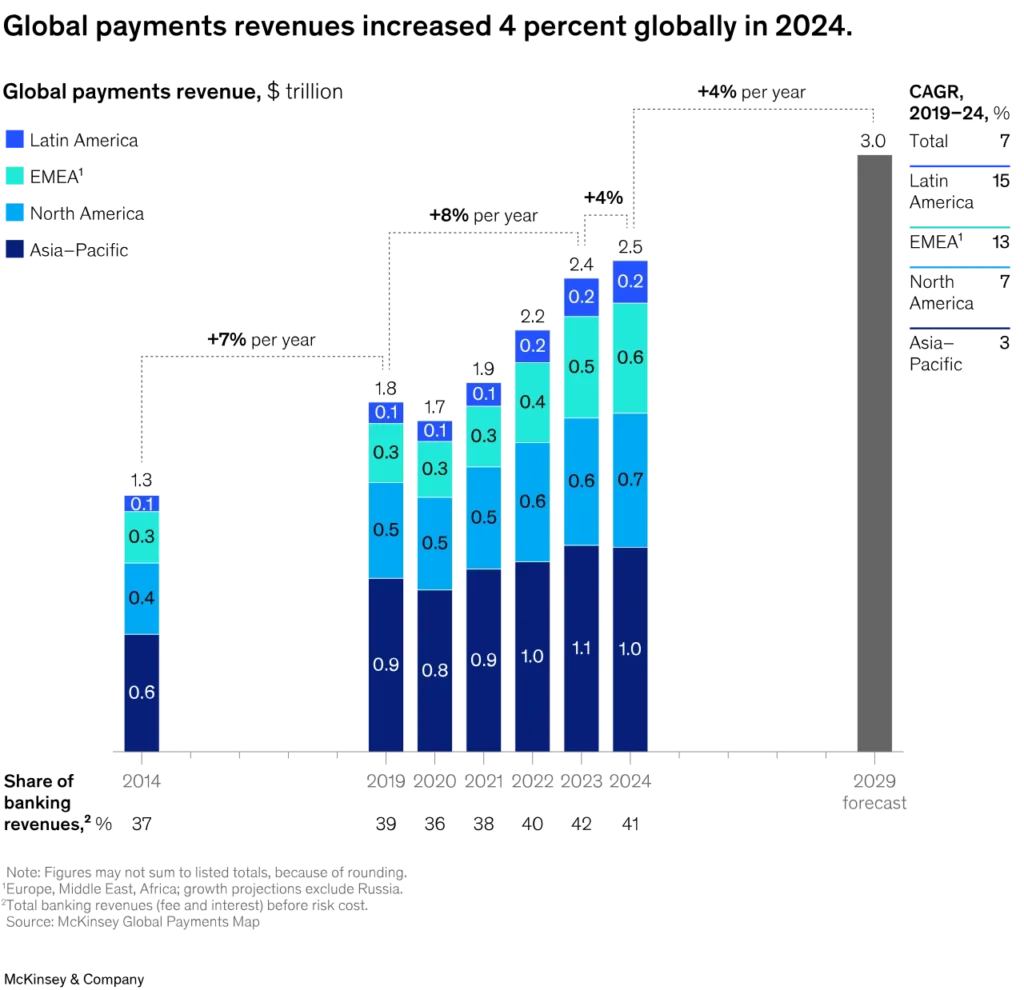

La industria de pagos generó US$2,5 billones en ingresos, respaldados por 3,6 billones de transacciones en todo el mundo, consolidándose como el segmento más valioso del sistema financiero global. Sin embargo, el crecimiento se desaceleró al 4 %, frente al 12 % registrado en 2023, debido al máximo alcanzado por las tasas de interés, cambios estructurales hacia métodos de pago de menor rendimiento y la continua presión sobre las comisiones.

Entre 2019 y 2024, los ingresos globales por pagos aumentaron un promedio del 7 % anual. En 2024, Latinoamérica fue la región de mayor expansión (11 %), seguida de EMEA (8 %), Norteamérica (5 %) y Asia-Pacífico (-1 %).

McKinsey prevé que los ingresos totales del sector alcancen US$3 billones en 2029, con un crecimiento promedio del 4 % anual (Esta cifra podría oscilar entre un mínimo del 3 % en caso de perturbaciones globales y un máximo del 6 % con mejoras aceleradas en la productividad).

A nivel estructural, los pagos entre cuentas (A2A) y las billeteras digitales ya representan 30 % del volumen global en puntos de venta, impulsados por mercados como India, Brasil y Nigeria.

El uso de efectivo continúa cayendo, representando el 46 % de los pagos globales, frente al 50 % en 2023.

Tres fuerzas que están transformando los pagos globales

McKinsey identifica tres fuerzas principales que están impulsando la transformación del sector:

1. Fragmentación y regionalización de pagos

El ecosistema global de pagos está volviéndose más complejo y fragmentado, revirtiendo la tendencia de globalización de las últimas tres décadas.

- Factores Geopolíticos:

- Sanciones y Soberanía: Eventos como las sanciones (ej. la exclusión de Rusia de redes internacionales, impulsando su tarjeta Mir y la colaboración con China UnionPay) y el deseo de soberanía en los pagos (ej. los esfuerzos del Banco Central Europeo) están llevando a regiones y países a reducir su dependencia de los sistemas y estándares globales.

- Factores Tecnológicos:

- Sistemas Regionales y Locales: El avance tecnológico, especialmente en infraestructura de pagos instantáneos, está acelerando el crecimiento de sistemas locales exitosos (ej. Pix en Brasil, Bizum en España, UPI en India).

- Interoperabilidad Transfronteriza: La interoperabilidad entre estos sistemas nacionales (ej. la expansión internacional de Pix y la Corporación Nacional de Pagos de India) ofrece nuevas alternativas a los pagos transfronterizos tradicionales.

- Monedas Estables: El rápido crecimiento de las monedas estables (stablecoins) también presenta una nueva alternativa a los sistemas convencionales.

Estos cambios geopolíticos y tecnológicos están transformando el panorama de los pagos, lo que conlleva una mayor regionalización y diversificación. En algunos casos, los sistemas tradicionales han demostrado ser lo suficientemente resistentes como para eludir o superar a estas nuevas soluciones.

En consecuencia, el panorama de los pagos se dirige hacia dos posibles escenarios, ambos más fragmentados que en la actualidad:

Escenario 1: Un ecosistema múltiples rieles con claves de acceso globales un escenario optimista, las tensiones geopolíticas se estabilizarían o disminuirían, y los estándares de pago se mantendrían sólidos, funcionando como una llave maestra global para múltiples tipos de pagos y clientes.

En este escenario, los sistemas de pago estarían más fragmentados que en la actualidad y la innovación y la especialización podrían prosperar, permitiendo que coexistieran diversas soluciones y atendieran las distintas necesidades del mercado.

Escenario 2: Fragmentación creciente y erosión de los estándares globales un escenario menos optimista, si el comercio mundial sigue enfrentando grandes desafíos y aumentan las tensiones geopolíticas, los países podrían depender cada vez más de alianzas locales y regionales, alejándose del intercambio mundial de bienes, servicios y personas.

Este escenario podría materializarse si los actores globales no logran crear un marco para la coexistencia de los sistemas globales y locales. Probablemente, esto iría acompañado de una inevitable transición hacia sistemas de pago regionalizados.

2. Adopción acelerada de monedas estables y dinero tokenizado.

La emisión de stablecoins se duplicó desde 2024, y aunque su volumen aún es limitado (US$30.000 millones diarios), el avance regulatorio en EE. UU., la UE y Asia impulsa su integración en pagos transfronterizos, gestión de tesorería y cobertura contra inflación.

Factores que Impulsan la Adopción:

- Claridad de normas: La aparición de marcos legales claros en EE. UU. (como la Ley Genius), la UE, el Reino Unido y otros países está aumentando la confianza y facilitando la entrada de las instituciones financieras tradicionales.

- Avance Tecnológico: La infraestructura está mejorando con mayor rendimiento (Capas 2), billeteras digitales más fiables y herramientas avanzadas de análisis para el cumplimiento normativo y seguridad.

- Aplicaciones en el Mundo Real: La demanda está creciendo más allá de las criptomonedas, ofreciendo casos de uso clave como:

- Pagos transfronterizos en tiempo real.

- Depósitos tokenizados que ofrecen rendimientos instantáneos.

- Protección contra la inflación en regiones con monedas volátiles.

- Usos institucionales (gestión de tesorería B2B, financiación de la cadena de suministro).

Riesgos y Desafíos:

- Riesgos Sistémicos: La falta de un marco regulatorio global coherente y la posibilidad de que un emisor no cuente con las reservas necesarias podrían provocar una pérdida de confianza y perturbaciones financieras.

- Cambio de Percepción: Para la adopción generalizada, los usuarios deben ver las stablecoins como una forma de dinero para conservar y no solo como un puente temporal. Si esto sucede, los modelos de negocio tradicionales de captación de depósitos de los bancos se verán radicalmente transformados.

3. El potencial transformador de la inteligencia artificial

Las empresas de pagos están adoptando la IA principalmente para reducir costos y aumentar la productividad, aunque también se busca mejorar la interacción con el cliente.

Áreas Clave de Aplicación:

- Optimización de Transacciones:

- La IA analiza y predice factores como costos y congestión de red para optimizar las rutas de pago (ej. PayPal).

- Automatiza la conciliación y liquidación, mejorando la sincronización de transferencias y reduciendo costos (ej. Visa).

- Ingeniería de Software:

- Se utiliza para la generación de código automatizada y la modernización de sistemas obsoletos (ej. JPMorgan Chase).

- Mejora la eficiencia en pruebas, depuración y documentación.

- Gestión de Riesgos y Fraudes:

- La IA perfecciona la detección de fraudes al reconocer patrones de comportamiento complejos de los clientes (ej. Capital One).

- Aborda amenazas emergentes como los deepfakes y el fraude sintético.

- Automatiza la incorporación de clientes para gestionar los costos administrativos de cumplimiento normativo.

El Nuevo Campo de Batalla: IA Agentiva

- El comercio agentivo es una tendencia creciente donde los agentes de IA operan de forma autónoma para seleccionar, optimizar y realizar transacciones en nombre de los usuarios.

- Grandes actores (Visa, Mastercard, PayPal) están invirtiendo en soluciones para habilitar el pago agentivo, a menudo en colaboración con empresas nativas de IA.

- Estos agentes tienen el potencial de analizar, predecir necesidades y automatizar tareas de compra (como reservas y comercio electrónico), obligando a comerciantes y operadores de monederos a repensar cómo se procesan los pagos.

El camino a seguir para los jugadores de pagos

El panorama de pagos se está transformando en un mosaico de nuevas infraestructuras, activos digitales e IA. Para prosperar, los actores deben adaptarse a la descentralización, la programabilidad y las exigencias en tiempo real.

1. Proveedores de Pagos: Compitiendo por la Confianza

- Nuevo Campo de Batalla: La diferenciación tradicional por producto se debilitará debido a la IA. El foco se moverá a la confianza y la relación con la marca, ya que quienes controlen la interfaz influirán en las decisiones del consumidor.

- Desafío Económico: Los agentes inteligentes que optimizan los pagos ejercerán presión sobre los ingresos por comisiones. Los actores deben reinventar sus propuestas de valor para evitar ser desplazados.

- Estrategia Ganadora: Crear experiencias inteligentes, integradas y seguras que sean predictivas y estén alineadas con la promesa de confianza de la marca.

- Posicionamiento Geográfico: Los actores locales y regionales se beneficiarán de la soberanía de pagos, actuando como referentes de confianza en sistemas nacionales (ej. pagos instantáneos) o regionales (ej. Wero). Los globales deben orientarse a infraestructuras flexibles y abiertas.

2. Comerciantes: Adaptación y Automatización

- Deben ofrecer experiencias fluidas y adaptables que manejen diversos métodos y canales de pago.

- La oportunidad reside en construir una capa de comercio autónoma con enrutamiento inteligente, liquidación en tiempo real y cumplimiento normativo automatizado.

- Quienes actúen con rapidez pueden convertir la complejidad de la regionalización y el dinero tokenizado en una ventaja competitiva mediante APIs programables.

3. Proveedores de Plataformas: Orquestadores de Ecosistemas

- Las grandes plataformas (multiproductoras) están bien posicionadas para usar IA y dinero programable, actuando como capa de control para agentes de IA y finanzas programables.

- Deben decidir estratégicamente dónde invertir, ya que añadir capacidades genéricas podría aumentar la brecha con los especialistas.

4. Especialistas en Soluciones: Desbloqueando Nichos de Valor

- La fragmentación abre nuevos nichos complejos (ej. pagos transfronterizos o automatización de cuentas).

- El éxito dependerá de integrar soluciones especializadas en plataformas y agentes, y de que sus funcionalidades no se conviertan en productos básicos.

- Ejemplos: transformar sistemas transfronterizos en motores de enrutamiento dinámico, o desarrollar motores de reglas KYC/KYB como una capa de confianza programable.

Seis maneras de prosperar en la próxima era de los pagos:

- Diseño para la Simplicidad Inteligente: Simplificar la complejidad para generar confianza y adopción.

- Interoperabilidad como Infraestructura: Conectar distintos tipos de activos, jurisdicciones y normativas en tiempo real debe ser una capacidad nativa.

- Trasladar la Inteligencia al Borde: La toma de decisiones (enrutamiento, fraude, liquidez) debe ocurrir en el punto de transacción, dentro de los agentes o contratos programables.

- Habilitar la Programación del Cumplimiento Normativo: Codificar el cumplimiento local en la infraestructura mediante motores de políticas modulares.

- Participar en los Ecosistemas: Convertirse en la base (confianza, liquidez, conectividad) sobre la que otros construyen.

- Ganarse la Confianza desde el Principio: Asegurar que la transparencia y la explicabilidad estén integradas en los sistemas de IA y automatización.

El éxito en esta nueva era de pagos depende de la agilidad, la innovación y el compromiso con la interoperabilidad fluida para convertir la complejidad en una ventaja.

Descarga el informe completo aquí: https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-report