Nueva York, enero de 2026 – Citigroup Inc. informó utilidades del cuarto trimestre de 2025 de US$2.5 mil millones, o US$1.19 por acción diluida, con ingresos de US$19.9 mil millones. Esto se compara con utilidades de US$2.9 mil millones, o US$1.34 por acción diluida, con ingresos de US$19.5 mil millones en el cuarto trimestre de 2024.

Según lo informado previamente(1), los resultados del cuarto trimestre de 2025 incluyeron una partida extraordinaria que consiste una pérdida sobre venta de US$1.2 mil millones (US$1.1 mil millones después de impuestos), debido al tratamiento contable de ‘mantenido para la venta’ relacionado con el plan de Citi de vender AO Citibank en Russia, registrado en Otros ingresos.

Los ingresos aumentaron un 2% desde el mismo período del año anterior, según cifras reportadas(8), lo cual fue impulsado por el crecimiento en Banking, Services, U.S. Personal Banking (USPB) y Wealth, principalmente compensado por una disminución en All Other. Excluyendo la partida extraordinaria relacionada con Rusia(1), los ingresos aumentaron un 8%.

Las utilidades fueron de US$2.5 mil millones, en comparación con US$2.9 mil millones en el mismo período del año anterior, lo cual se atribuye a los mayores gastos, que incluyen el gasto por impuesto a las ganancias debido al beneficio impositivo limitado de la partida extraordinaria relacionada con Rusia(1), compensados por mayores ingresos y una menor provisión para pérdidas crediticias. Excluyendo la partida extraordinaria relacionada con Rusia(1), las utilidades fueron de US$3.6 mil millones.

Las utilidades por acción de US$1.19 disminuyeron en comparación con US$1.34 por acción diluida en el mismo período del año anterior, lo cual refleja menores utilidades, parcialmente compensadas por una menor cantidad de acciones debido a recompras de acciones. Excluyendo la partida extraordinaria relacionada con Rusia(1), las utilidades por acción fueron de US$1.81.

Para el año completo 2025, Citigroup registró utilidades de US$14.3 mil millones con ingresos de US$85.2 mil millones, en comparación con utilidades de US$12.7 mil millones con ingresos de US$80.7 mil millones en el año completo 2024.

Excluyendo la partida extraordinaria relacionada con Rusia(1), los ingresos ascendieron a US$86.4 mil millones en el año completo 2025. Excluyendo una partida extraordinaria relacionada con el deterioro del crédito mercantil de Banamex en el tercer trimestre(4) y la partida extraordinaria relacionada con Rusia(1), las utilidades ascendieron a US$16.1 mil millones en el año completo 2025.

Las comparaciones porcentuales a lo largo de este comunicado se calculan para el cuarto trimestre de 2025 en comparación con el cuarto trimestre de 2024, salvo indicación en contrario.

Resultados Financieros del Cuarto Trimestre

Citigroup

Los ingresos de Citigroup, de US$19.9 mil millones en el cuarto trimestre de 2025, exhibieron un aumento del 2%, según cifras reportadase, impulsado por el crecimiento en Banking, Services, USPB y Wealth, principalmente compensado por una disminución en All Other. Excluyendo la partida extraordinaria relacionada con Rusia(1), los ingresos aumentaron un 8%. Los ingresos netos por intereses informados aumentaron un 14%, impulsados por Markets, Services, USPB, Legacy Franchises en All Other, Wealth y Banking, parcialmente compensados por una disminución en Corporate/Otheren All Other. Los ingresos no financieros netos informados disminuyeron un 27%, impulsados por LegacyFranchises, Markets, USPB y Wealth, parcialmente compensados por aumentos en Banking y Services.

Los gastos operativos de Citigroup, de US$13.8 mil millones, aumentaron un 6%, impulsados por mayores gastos de compensaciones y beneficios, aumentos en cargos de impuestos no relacionados con ganancias, gastos legales y gastos de tecnología y comunicación, parcialmente compensados por ahorros de productividad y menores gastos de seguros de depósitos.

La provisión para pérdidas crediticias de Citigroup fue de US$2.2 mil millones, impulsada por US$2.2 mil millones de pérdidas crediticias netas y una provisión para pérdidas crediticias (ACL) neta de US$30 millones, impulsada por una mayor actividad neta de préstamos, principalmente compensada por cambios en la calidad crediticia. Las pérdidas crediticias netas disminuyeron un 2% desde el mismo período del año anterior, debido a una disminución en USPB, en gran medida compensada por un aumento en Legacy Franchises. La provisión en el mismo período del año anterior fue de US$2.6 mil millones, debido a US$2.2 mil millones de pérdidas crediticias netas y una constitución ACL neta de US$351 millones, impulsada por una mayor actividad neta de préstamos, parcialmente compensada por cambios en el panorama macroeconómico.

Las utilidades de Citigroup fueron de US$2.5 mil millones en el cuarto trimestre de 2025, en comparación con utilidades de US$2.9 mil millones en el mismo período del año anterior, debido a mayores gastos, que incluyen el gasto del impuesto a las ganancias debido al beneficio impositivo limitado de la partida extraordinaria relacionada con Rusia(1), compensado por mayores ingresosy una menor provisión para pérdidas crediticias. Excluyendo la partida extraordinaria relacionada con Rusia(1), las utilidades fueron de US$3.6 mil millones. La alícuota impositiva efectiva de Citigroup fue de aprox. 34% en el trimestre bajo análisis, impulsada por el beneficio impositivo limitado de la partida extraordinaria relacionada con Rusia, en comparación con el 24% en el cuarto trimestre de 2024.

La provisión total para pérdidas crediticias de Citigroup era de aprox. US$21.4 mil millones al final del trimestre, en comparación con US$22.2 mil millones al final del mismo período del año anterior. La disminución se atribuye a la reclasificación de AO Citibank relacionada con ACL a Otros Activos, como resultado de la contabilización de ‘mantenido para la venta’ en relación con la venta planificada de AO Citibank por parte de Citi, en gran medida compensado por constituciones de ACL y cambios en el tipo de cambio durante el año. La constitución total de ACL sobre préstamos era de aprox. US$19.2 mil millones al finalizar el trimestre, en comparación con US$18.6 mil millones al final del mismo período del año anterior, con un índice de reserva/préstamos financiados de 2.6%, una disminución del índice de 2.7% registrado en el mismo período del año anterior. Los préstamos no devengados totales aumentaron US$0.9 mil millones, o 35% desde el mismo período del año anterior, hasta alcanzar US$3.6 mil millones. Los préstamos no devengados corporativos aumentaron US$0.6 mil millones, o 45% desde el mismo período del año anterior a US$2.0 mil millones, impulsado por rebajas de valor idiosincráticas en Banking y Services. Los préstamos de Consumo no devengados aumentaron US$0.3 mil millones, o 24% desde el mismo período del año anterior, a US$1.6 mil millones, en gran parte impulsado por Legacy Franchises, principalmente debido a mayores volúmenes en el negocio de Consumo de México y Wealth, impulsado por préstamos hipotecarios residenciales impactados por los incendios silvestres en California.

Los préstamos de Citigroup al final del período eran de US$752 mil millones al finalizar el trimestre, lo que representa un aumento del 8% frente al mismo período del año anterior, impulsado por mayores préstamos en Markets, Services y USPB, parcialmente compensado por menores préstamos en Banking. Los préstamos promedio de Citigroup fueron US$737 mil millones en el cuarto trimestre de 2025, un aumento del 7% frente al mismo período del año anterior, impulsado por mayores préstamos promedio en Markets, USPB y Services.

Los depósitos de Citigroup al final del período eran de aprox. US$1.4 billones al final del trimestre, lo que representa un aumento del 9% frente al mismo período del año anterior, impulsado por aumentos en Services. Los depósitos promedio de Citigroup fueron de aprox. US$1.4 trillones en el cuarto trimestre de 2025, un aumento del 8% frente al mismo período del año anterior, impulsado por mayores depósitos promedio en Services.

El valor contable de Citigroup por acción, de US$110.01 al finalizar el trimestre, aumentó un 8% frente al mismo período del año anterior, y el valor contable tangible por acción, de US$97.06 al finalizar el trimestre, aumentó un 9% frente al mismo período del año anterior. El aumento fue impulsado por utilidades y movimientos netos beneficiosos en otra utilidad integral acumulada (AOCI), parcialmente compensados por el pago de dividendos comunes y preferentes y reducciones en el capital integrado (APIC). Además, las recompras de acciones comunes acrecentaron el valor contable por acción y diluyeron el valor contable tangible por acción (debido a un mayor precio de recompra promedio para 2025 sobre el valor contable tangible por acción al 31 de diciembre de 2024).Al finalizar el trimestre, el índice de Capital CET1 preliminar(6) de Citigroup era de 13.2%, frente a 13.3% al final del trimestre anterior, principalmente impulsado por recompras de acciones comunes, el pago de dividendos comunes y preferentes y el impacto temporario del tratamiento contable de ‘mantenido para la venta’ relacionado con el plan de Citi de vender AO Citibank en Russia(1), principalmente compensado por las utilidades y el impacto temporario de la venta de una participación del 25% en Grupo Financiero Banamex, S.A. de C.V.(4) El índice de Apalancamiento Suplementario(6) de Citigroup para el cuarto trimestre de 2025 fue del 5.5%, sin cambios desde el trimestre anterior. Durante el trimestre, Citigroup realizó la devolución de aprox. US$5.6 mil millones a accionistas comunes mediante recompras de acciones y dividendos.

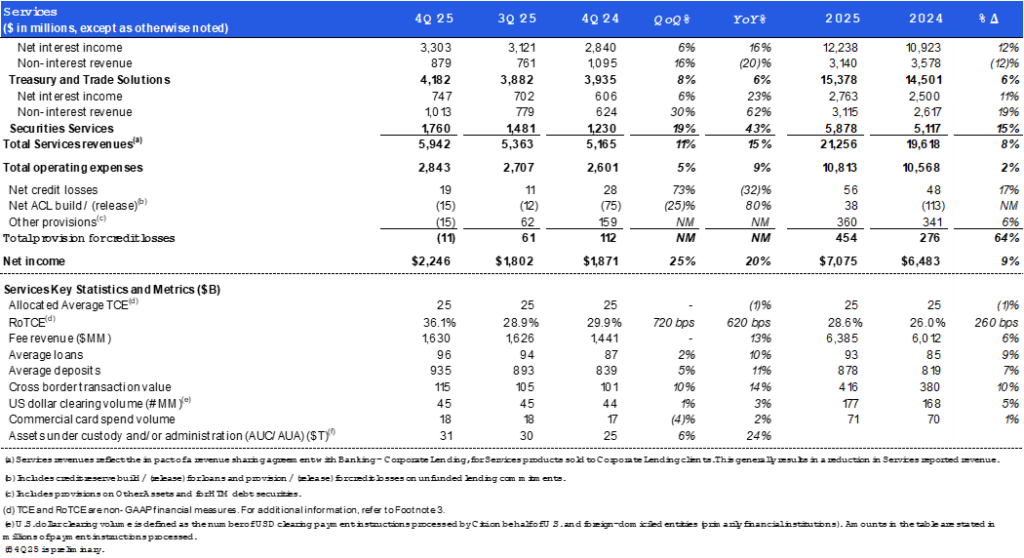

Services

Los ingresos de Services, de US$5.9 mil millones, registraron un aumento del 15%. Excluyendo la partida extraordinaria relacionada con Rusia(1), los ingresos aumentaron 8%, impulsados por el crecimiento en Treasury and Trade Solutions y en Securities Services. Los ingresos netos por intereses aumentaron 18%, principalmente impulsados por un aumento en los saldos de depósitos promedio y los spreads de depósitos. Los ingresos no financieros aumentaron un 10%. Excluyendo la partida extraordinaria relacionada con Rusia(1), los ingresos no financieros disminuyeron un 11%, impulsados por una mayor participación de ingresos por préstamos, parcialmente compensada por un crecimiento de ingresos por comisiones del 13%.

Los ingresos de Treasury and Trade Solutions, de US$4.2 mil millones, registraron un aumento del 6%, impulsado por un incremento del 16% en los ingresos netos por intereses, parcialmente compensado por una disminución del 20% en ingresos no financieros. El aumento en los ingresos netos por intereses fue principalmente impulsado por mayores saldos de depósitos promedio y spreads de depósitos. La disminución en ingresos no financieros se debió al impacto de la mayor participación de ingresos de préstamos, parcialmente compensado por el crecimiento en comisiones y factores subyacentes de comisiones, que incluyen un aumento en el valor de las transacciones transfronterizas del 14%, un aumento en el volumen de compensación de dólares estadounidenses del 3% y un aumento en el volumen del gasto en tarjetas comerciales del 2%.

Los ingresos de Securities Services, de US$1.8 mil millones, registraron un aumento del 43%, impulsado por un incremento del 62% ingresos no financieros y un incremento del 23% en los ingresos netos por intereses. El incremento en los ingresos no financieros fue impulsado por la partida extraordinaria relacionada con Rusia(1) y mayores comisiones, que se beneficiaron de una suba del 24% en activos bajo custodia y administración, parcialmente compensado por una mayor participación de ingresos de préstamos. El aumento en los ingresos netos por intereses fue principalmente impulsado por mayores saldos de depósitos promedio y spreads de depósito.

Los gastos operativos de Services, de US$2.8 mil millones, aumentaron 9%, principalmente impulsado por mayores gastos en tecnología, gastos de compensaciones y beneficios y gastos relacionados con volumen.

La provisión para pérdidas crediticias de Services arrojó un beneficio de US$11 millones, impulsado por US$19 millones de pérdidas crediticias netas y una liberación neta de ACL de US$30 millones. La provisión en el mismo período del año anterior era de US$112 millones, impulsada por una constitución neta de ACL de US$84 millones, impulsada por el riesgo de transferencia, y US$28 millones de pérdidas crediticias netas.

Las utilidades de Services, de US$2.2 mil millones, registraron un aumento del 20%, impulsado por mayores ingresos, que incluyen el impacto de la partida extraordinaria relacionada con Rusia(1), y una menor provisión para pérdidas crediticias, parcialmente compensada por mayores gastos.

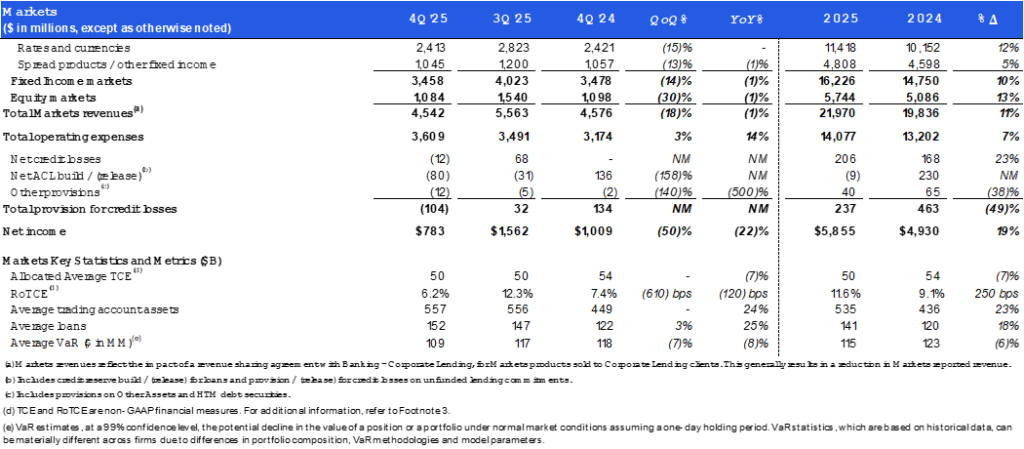

Markets

Los ingresos de Markets, de US$4.5 mil millones, disminuyeron un 1%, impulsados por menores ingresos de mercados de Renta Fija y mercados de Renta Variable, en comparación con un fuerte trimestre en el mismo período del año anterior.

Los ingresos de mercados de Renta Fija, de US$3.5 mil millones, disminuyeron un 1%, en gran medida por una disminución en productos de spread y otra renta fija. Los ingresos por tasas y monedas se mantuvieron sin cambios, ya que el crecimiento en los ingresos por cambio de divisas y el impacto de la optimización continua del balance fueron compensados por la mayor participación de ingresos de préstamos y por menores ingresos en tasas. Los productos de spread y otros ingresos de renta fija disminuyeron un 1%, como consecuencia de menores ingresos por el rubro de materias primas, compensados por el impacto de la optimización continua del balance y una mayor actividad de financiación en productos de spread.

Los ingresos de mercados de Renta Variable, de US$1.1 mil millones, disminuyeron un 1%, impulsados por menores ingresos en renta variable en efectivo, en comparación con un fuerte trimestre en el mismo período del año anterior, principalmente compensado por un ímpetu continuo en servicios prime, con un récord de saldos prime(9) (con un aumento superior al 50%), y mayores ingresos por instrumentos derivados.

Los gastos operativos de Markets, de US$3.6 mil millones, aumentaron un 14%, principalmente impulsados por mayores gastos legales, compensaciones y beneficios, gastos de tecnología y gastos relacionados con volumen.

La provisión para pérdidas crediticias de Marketsfue un beneficio de US$104 millones, impulsado por una liberación neta de ACL de US$92 millones, como resultado de una refinación de pérdidas asumidas para ciertos portafolios en productos de spread, y US$12 millones de recuperaciones crediticias netas. La provisión en el mismo período del año anterior era de US$134 millones, impulsada por una constitución neta de ACL de US$134 millones, relativa a variaciones en la calidad crediticia, parcialmente compensadas por cambios en el panorama macroeconómico.

Las utilidades de Markets, de US$783 millones, disminuyeron un 22%, impulsadas por mayores gastos y menores ingresos, en gran medida compensados por una menor provisión para pérdidas crediticias.

Banking

Los ingresos de Banking, de US$2.2 mil millones, aumentaron un 78%, impulsados por el crecimiento en Corporate Lending, excluyendo la ganancia/(pérdida) de valor de mercado sobre coberturas de préstamos(10), así como Investment Banking.

Los ingresos deInvestment Banking, de US$1.3 mil millones, aumentaron un 38%, impulsado por un aumento en comisiones de Investment Banking del 35%, que refleja el crecimiento en Advisory y en Debt Capital Markets (DCM), parcialmente compensado por una disminución en Equity Capital Markets (ECM). Las comisiones de Advisory aumentaron un 84%, con el impulso de varios sectores y aumentos de participación continuos. Las comisiones de ECM disminuyeron un 16%, debido a menores volúmenes de seguimiento, parcialmente compensados por mayores ofertas públicas iniciales. Las comisiones de DCM aumentaron 19%, impulsadas por deuda de grado de inversión y financiamiento apalancado, parcialmente compensado por una menor participación en préstamos.

Los ingresos de Corporate Lending, de US$964 millones, excluyendo las coberturas de préstamo a valor mercado(10), aumentaron 199%, con el impulso de un aumento en la participación de ingresos de préstamos.

Los gastos operativos de Banking, de US$1.2 mil millones, aumentaron un 10%, impulsados por mayores compensaciones y beneficios, que incluyen inversiones en el negocio.

La provisión para pérdidas crediticias de Banking fue de US$176 millones, impulsada por una constitución neta de ACL de US$151 millones, impulsada por variaciones en la composición del portafolio, que incluyen calidad crediticia y crecimiento de exposición, así como US$25 millones de pérdidas crediticias netas. La provisión en el mismo período del año anterior fue un beneficio de US$240 millones, impulsado por una liberación neta de ACL de US$247 millones, principalmente impulsada por cambios en el panorama macroeconómico, variaciones en la calidad crediticia y el riesgo de transferencia, y US$7 millones de pérdidas crediticias netas.

Las utilidades de Banking, de US$685 millones, aumentaron un 92%, como consecuencia de mayores ingresos, en gran medida compensados por una mayor provisión para pérdidas crediticias y mayores gastos.

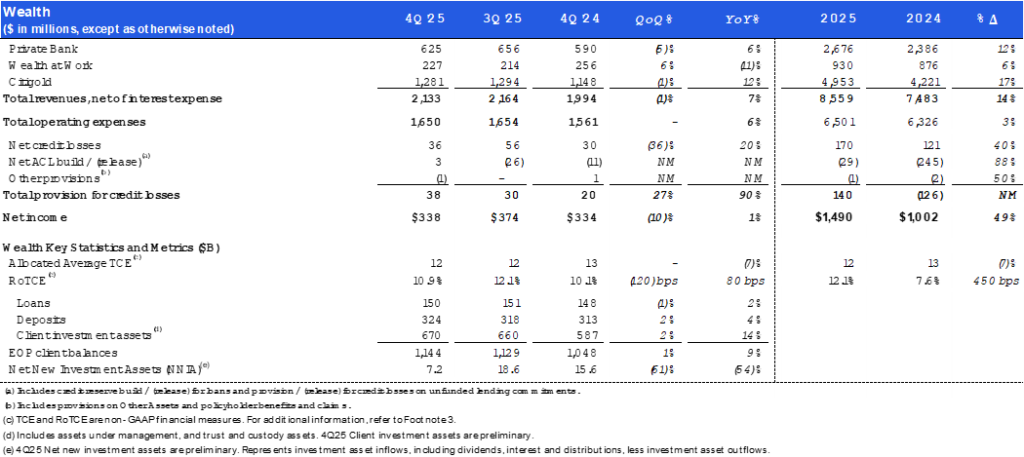

Wealth

Los ingresos de Wealth, de US$2.1 mil millones, aumentaron un 7%, impulsados por el crecimiento en Citigold y en Private Bank, parcialmente compensado por menores ingresos en Wealth at Work. Los ingresos netos por intereses, de US$1.4 mil millones, aumentaron un 12%, impulsados por mayores spreads de depósitos y saldos de depósitos promedio, parcialmente compensados por menores spreads hipotecarios. Los ingresos no financieros, de US$736 millones, disminuyeron un 1%, impulsados por la pérdida de ingresos por comisiones por la venta del negocio fiduciario el tercer trimestre 2025, en gran medida compensado por el crecimiento en otras comisiones netas, con un aumento de los activos de inversión de los clientes del 14%.

Los ingresos de Private Bank,de US$625 millones, aumentaron un 6%, impulsado por mayores spreads de depósitos, en gran medida compensados por menores spreads hipotecarios.

Los ingresos de Wealth at Work, de US$227 millones, disminuyeron un 11%, impulsado por menores spreads de hipotecas, en gran medida compensado por mayores spreads de depósitos y mayores ingresos de comisiones por inversión.

Los ingresos de Citigoldde US$1.3 mil millones aumentaron un 12%, principalmente impulsado por mayores spreads de depósitos y mayores ingresos por comisiones de inversión.

Los gastos operativos de Wealth, de US$1.7 mil millones, aumentaron un 6%, principalmente impulsados por inversiones en tecnología y mayor volumen y otros gastos relacionados con ingresos.

La provisión para pérdidas crediticias de Wealth fue de US$38 millones, impulsada por US$36 millones de pérdidas crediticias netas y una constitución neta de ACL de US$2 millones. La provisión en el mismo período del año anterior era de US$20 millones, impulsada por US$30 millones de pérdidas crediticias netas y una liberación neta de ACL de US$10 millones.

Las utilidades de Wealth, de US$338 millones, aumentaron un 1%, impulsado por mayores ingresos, principalmente compensado por mayores gastos y una mayor provisión para pérdidas crediticias.

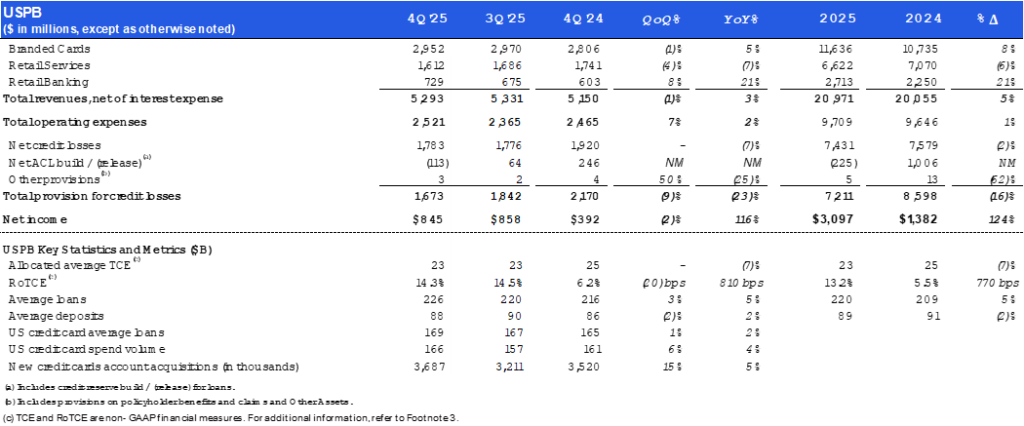

U.S. Personal Banking (USPB)

Los ingresos de USPB, de US$5.3 mil millones, registraron un aumento del 3%, impulsado por el crecimiento en Branded Cards y Retail Banking, parcialmente compensado por una disminución en Retail Services. Los ingresos netos por intereses aumentaron 5%, por los mayores spreads de préstamos y mayores saldos que generan intereses en Branded Cards, así como mayores spreads en depósitos y saldos de depósitos promedio en Retail Banking, parcialmente compensados por menores saldos que generan intereses y menores spreads de préstamos en Retail Services. Los ingresos no financieros disminuyeron un 42%, impulsados por mayores costos de recompensa, parcialmente compensados por mayores cargos de intercambio bruto en Branded Cards.

Los ingresos de Branded Cards, de US$3.0 mil millones, registraron un aumento del 5%, impulsado por mayores spreads de préstamos, mayores saldos que generan intereses, que aumentaron un 4%, y mayores cargos de intercambio bruto, en gran medida compensados por mayores costos de recompensas.

Los ingresos de Retail Services, de US$1.6 mil millones, disminuyeron un 7%, principalmente debido a menores saldos que generan intereses y menores spreads de préstamos.

Los ingresos de Retail Banking, de US$729 millones, aumentaron un 21%, por el impacto de mayores spreads de préstamos y saldos de depósitos promedio.

Los gastos operativos de USPB, de US$2.5 mil millones, aumentaron un 2%, por mayores gastos transaccionales y de marketing, lo cual fue parcialmente compensado por una reducción en otros gastos.

La provisión para pérdidas crediticias de USPB fue de US$1.7 mil millones, impulsada por US$1.8 mil millones de pérdidas crediticias netas y una liberación neta de ACL de US$110 millones, promovida por mejoras en la calidad del portafolio, que incluyen cambios en la combinación estacional, principalmente compensados por un mayor volumen y cambios en el panorama macroeconómico. Las pérdidas crediticias netas se redujeron un 7% desde el mismo período del año anterior, debido a una mejora en el desempeño crediticio en Retail Services. La provisión en el mismo período del año anterior era de US$2.2 mil millones, debido a US$1.9 mil millones de pérdidas crediticias netas una constitución neta ACL de US$250 millones, a raíz de un mayor volumen, parcialmente compensado por cambios en la calidad crediticia.

Las utilidades de USPB, de US$845 millones, registraron un aumento del 116%, impulsado por una menor provisión para pérdidas crediticias y mayores ingresos, parcialmente compensados por mayores gastos.

All Other (Managed Basis)(11)

Los ingresos de All Other (managed basis)fueron de US$(248) millones, en comparación con US$1.3 mil millones en el mismo período del año anterior, impulsado por disminuciones en Legacy Franchises y Corporate/Other.

Los ingresos de Legacy Franchises (managed basis)(11), de US$329 millones, disminuyeron un 79%, atribuido a la partida extraordinaria relacionada con Rusia(1) y menores ingresos relacionados con cierres y liquidaciones finalizadas, parcialmente compensados por crecimiento en México, que incluye el impacto de la conversión de moneda extranjera.

Los ingresos de Corporate/Other, de US$(577) millones, disminuyeron de US$(228) millones en el mismo período del año anterior, debido a menores ingresos netos por intereses a raíz de un menor beneficio de la reinversión de efectivo y títulos, atribuido a medidas adoptadas durante los últimos trimestres para reducir la sensibilidad de los activos de Citi en un entorno de tasas de interés que disminuyen.

Los gastos de All Other (managed basis), de US$2.0 mil millones, disminuyeron un 6%, como consecuencia de menores gastos de seguros de depósitos en Corporate/Other, menores compensaciones y beneficios y menores gastos relacionados con cierres y liquidaciones finalizadas en Legacy Franchises, que en gran medida se compensaron con mayores cargos de impuestos no relacionados con ganancias, mayor inversión en tecnología y el impacto de la conversión de moneda extranjera.

La provisión para pérdidas crediticias de All Other (managed basis) fue de US$449 millones, debido a pérdidas crediticias netas de US$341 millones y la constitución neta ACL de US$108 millones, principalmente impulsado por un mayor volumen, en gran medida en México. Las pérdidas crediticias netas aumentaron un 33% en comparación con el mismo período del año anterior, debido a un mayor volumen de consumo y estacionalidad del portafolio en el negocio de Consumo de México. La provisión en el mismo período del año anterior fue de US$397 millones, debido a US$257 millones de pérdidas crediticias netas y una constitución neta ACL de US$140 millones, impulsada por el mayor volumen de consumo, cambios en el panorama macroeconómico y variaciones en la calidad crediticia en el negocio de Consumo de México.

La pérdida neta de All Other (managed basis) fue de US$(2.3) mil millones, en comparación con US$(1.1) mil millones en el mismo período del año anterior, impulsado por menores ingresos y una mayor provisión para pérdidas crediticias, parcialmente compensada por menores gastos.

Se incluye información financiera adicional, estadística y relacionada con el negocio, así como las tendencias del negocio y de los segmentos, en el Suplemento Financiero Trimestral. Tanto esta publicación de resultados como la información del Suplemento Financiero Trimestral del Cuarto Trimestre de 2025 de Citigroup están disponibles en el sitio web de Citigroup en www.citigroup.com.

Citi es un socio bancario preeminente para instituciones con necesidades transfronterizas, un líder mundial en gestión patrimonial y un banco para personas valorado en su mercado local, los Estados Unidos. Citi realiza negocios en más de 180 países y jurisdicciones, y brinda a corporaciones, gobiernos, inversionistas, instituciones e individuos una amplia gama de productos y servicios financieros.

Ciertas declaraciones en este comunicado son “declaraciones prospectivas” dentro del significado de la Ley de Reforma de Litigios sobre Valores Privados de 1995. Estas declaraciones se basan en las expectativas actuales de la dirección y están sujetas a incertidumbre y cambios en circunstancias. Estas declaraciones no son garantía de resultados ni ocurrencias futuras. Los resultados reales y el capital y otras condiciones financieras pueden diferir sustancialmente de los incluidos en estas declaraciones debido a una variedad de factores. Estos factores incluyen, entre otros: (i) desafíos e incertidumbres macroeconómicos, geopolíticos y de otro tipo, incluidos los relacionados con un crecimiento económico más lento; tasas elevadas de desempleo e inflación; cambios en las tasas de interés; deterioro de la confianza y el gasto de empresas y consumidores; cambios en las leyes o políticas de EE. UU., incluidas las relativas a las tasas de interés de tarjetas de crédito, el comercio y los aranceles; cierre del gobierno de EE. UU. y tensiones y hostilidades políticas; (ii) la ejecución y eficacia de las prioridades de Citi con respecto a su simplificación, transformación y mejora del desempeño comercial, incluidas las relacionadas con los ingresos, los ingresos netos por intereses, los gastos y las expectativas relacionadas con el capital, el crédito y el rendimiento, así como la venta de negocios tales como Grupo Financiero Banamex, S.A. de C.V.; (iii) cambios en los requisitos, interpretaciones o reglas de capital regulatorio; y (iv) las declaraciones de cautela incluidas en el presente comunicado. Estos factores también incluyen los contenidos en las presentaciones de Citigroup ante la Comisión de Bolsa y Valores de los EE. UU. (SEC), entre otras, la sección “Factores de riesgo” del Formulario 10-K 2024 de Citigroup. Todas las declaraciones prospectivas realizadas por o en nombre de Citigroup se refieren únicamente a la fecha en que se realizan, y Citi no se compromete a actualizar las declaraciones prospectivas para reflejar el impacto de circunstancias o eventos que surjan posteriormente a su fecha de emisión.

(1) El impacto de la partida extraordinaria relacionada con Rusia incluye:

Para ver información adicional sobre la partida extraordinaria relacionada con Rusia en el cuarto trimestre de 2025, consulte el Informe Actual de Citi en el Formulario 8-K presentado el 29 de diciembre de 2025 ante la Comisión de Bolsa y Valores (SEC) de EE. UU. Los resultados de las operaciones excluyendo el impacto de la partida extraordinaria son medidas financieras no GAAP. Citi considera que la presentación de sus resultados operativos y de la situación financiera, excluyendo partida extraordinaria, ofrece una representación significativa de los fundamentos subyacentes de sus resultados generales para inversionistas, analistas del sector y otros. Para ver una conciliación con los resultados informados, consulte el suplemento financiero incluido como Anexo 99.1 del Informe Actual de Citigroup en el Formulario 8-K presentado ante la SEC el 14 de enero de 2026 (el Suplemento Financiero del 4T 2025).

Los ingresos por Services y los ingresos no financieros, excluyendo la partida extraordinaria relacionada con Rusia, son medidas financieras no GAAP. Para ver una conciliación con los resultados reportados, consulte el Suplemento Financiero del 4T 2025.

(2) Los índices al 31 de diciembre de 2025 son preliminares. El rendimiento de Citigroup sobre el capital de accionistas comunes (ROE) promedio se calcula del siguiente modo: utilidades menos dividendos sobre acciones preferentes dividido por el capital de accionistas comunes promedio.

(3) Los índices al 31 de diciembre de 2025 son preliminares. El capital común tangible (TCE) y el rendimiento sobre el capital común tangible promedio (RoTCE) son medidas financieras no GAAP. El RoTCE representa las utilidades anualizadas disponibles para los accionistas comunes como porcentaje del TCE promedio. Para ver los componentes de estos cálculos, consulte el Suplemento Financiero del 4T 2025. Para ver una conciliación del capital común con TCE, consulte el Suplemento Financiero del 4T 2025.

Tal como se usa en este documento, el RoTCE de 2026 es una medida financiera no GAAP que constituye una declaración prospectiva. Ocasionalmente, la dirección puede hacer comentarios sobre medidas financieras no GAAP que constituyen declaraciones prospectivas, tales como estimaciones a futuro u objetivos de ingresos, gastos y RoTCE. Citi no puede proporcionar una conciliación de las medidas financieras no GAAP que constituyen declaraciones prospectivas con sus medidas financieras GAAP comparables más directamente porque Citi no puede brindar, sin un esfuerzo que sería irrazonable, un cálculo o estimado significativo o preciso de los montos que serían necesarios para la conciliación debido a la complejidad y a la dificultad inherente de pronosticar y cuantificar importes futuros o cuando puedan ocurrir. Dicha información no disponible podría ser significativa para los resultados futuros.

(4) Según lo informado previamente, los resultados del tercer trimestre de 2025 incluyeron una partida extraordinaria que consiste en el deterioro del crédito mercantil por US$726 millones (US$714 millones después de impuestos), registrado en Other Expenses, relacionado con el acuerdo de Citi de vender una participación del 25% en Grupo Financiero Banamex, S.A. de C.V. Para ver información adicional sobre la partida extraordinaria en el tercer trimestre de 2025, consulte el Informe Actual de Citi en el Formulario 8-K presentado el 24 de diciembre de 2025 ante la SEC. El 15 de diciembre de 2025, Citi completó la venta de la participación del 25% en Grupo Financiero Banamex, S.A. de C.V. El resultado operativo que excluye el impacto de la partida extraordinaria es una medida financiera no GAAP. Para ver una conciliación con los resultados informados, consulte el Suplemento Financiero del 4T 2025.

(5) El índice de desembolso (payout ratio) de Citigroup es la suma de los dividendos comunes y las recompras de acciones comunes, dividida por la utilidad disponible para los accionistas comunes.

(6) Los índices al 31 de diciembre de 2025 son preliminares. Para ver la composición del índice y Capital CET1 y el Índice de Apalancamiento Suplementario de Citigroup, consulte el Suplemento Financiero del 4T 2025.

(7) El valor contable tangible por acción de Citigroup es una medida financiera no GAAP. Para ver una conciliación del capital común con el capital común tangible y el cálculo resultante del valor contable tangible por acción, consulte el Suplemento Financiero del 4T 2025.

(8) En los ingresos reportados de Citi se incluyó una disminución no significativa en los ingresos relacionados con desinversiones de US$(1) millón en el cuarto trimestre de 2025 en comparación con US$4 millones en el cuarto trimestre de 2024. Por consiguiente, Citi no realiza ajustes por estos importes.

(9) Los saldos prime se definen como los saldos facturables de clientes a los que Citigroup proporciona servicios de corretaje en efectivo o prime sintético.

(10) Los derivados crediticios se utilizan para cubrir económicamente una parte del portafolio de Corporate Lending que incluye tanto préstamos en devengamiento como préstamos a valor razonable. La ganancia / (pérdida) en las coberturas sobre préstamos incluye el valor de mercado de los derivados crediticios y el valor de mercado de los préstamos en el portafolio indicados a valor razonable. Los costos de primas fijas de estas coberturas se compensan con los ingresos de Corporate Lending para reflejar el costo de la protección crediticia. Los resultados de las operaciones de Citigroup, excluyendo el impacto de las ganancias / (pérdidas) sobre coberturas de préstamos, son medidas financieras no GAAP. Para ver una conciliación de los resultados informados, consulte el Suplemento Financiero del 4T 2025.

(11) All Other (managed basis) refleja los resultados sobre una base administrada, lo que excluye los impactos relacionados con desinversiones, para todos los períodos, relacionados con la venta de Citigroup de sus negocios de banca de consumo en Asia y la venta planificada de los negocios de Consumo/SBMM de México dentro de Legacy Franchises. Algunos de los resultados de las operaciones de All Other (managed basis) y Legacy Franchises (managed basis) que excluyen los impactos relacionados con desinversiones son medidas financieras no GAAP. Para obtener información adicional y ver una conciliación de estos resultados, consulte el Suplemento Financiero del 4T 2025.

Nota de Prensa | Panamá Banking News publica este contenido tal como fue enviado por la empresa o institución emisora. No representa una valoración editorial. La responsabilidad del contenido recae exclusivamente en el remitente.